Aprenda a fazer seu orçamento doméstico em 4 passos

Acompanhe esse passo a passo bem didático ensinado pelo Caderno de Educação Financeira, do Banco Central

Últimas

Seguro dos carros mais vendidos pode ultrapassar R$ 10 mil; confira

Levantamento da seguradora Youse mostrou o preço do seguro com cobertura mais completa; valor para mulheres é menor

Como declarar imóvel financiado no Imposto de Renda 2023

Quem bens e direitos acima de R$ 300 mil está obrigado a declarar; bens devem ser declarados pelo custo de aquisição

Imposto de Renda 2023: veja como fazer a declaração passo a passo

Quem recebeu mais de R$ 28.559,70 em rendimentos tributáveis, como salário ou aposentadoria, precisa fazer a declaração

Previdência Social faz 100 anos: conheça 7 benefícios que trabalhador pode receber

Para ter direito, é preciso manter a qualidade de segurado e ter feito determinado número de contribuições

Ranking mostra os 10 bairros paulistanos onde o condomínio é mais caro

Levantamento da administradora Lello mostra que condomínio pago pelo bairro mais caro é 2,66 vezes maior que a média

Consumidor pode exigir troca de presente que não gostou? Entenda

Código de Defesa do Consumidor define qual o prazo para trocas e também se elas são obrigatórias

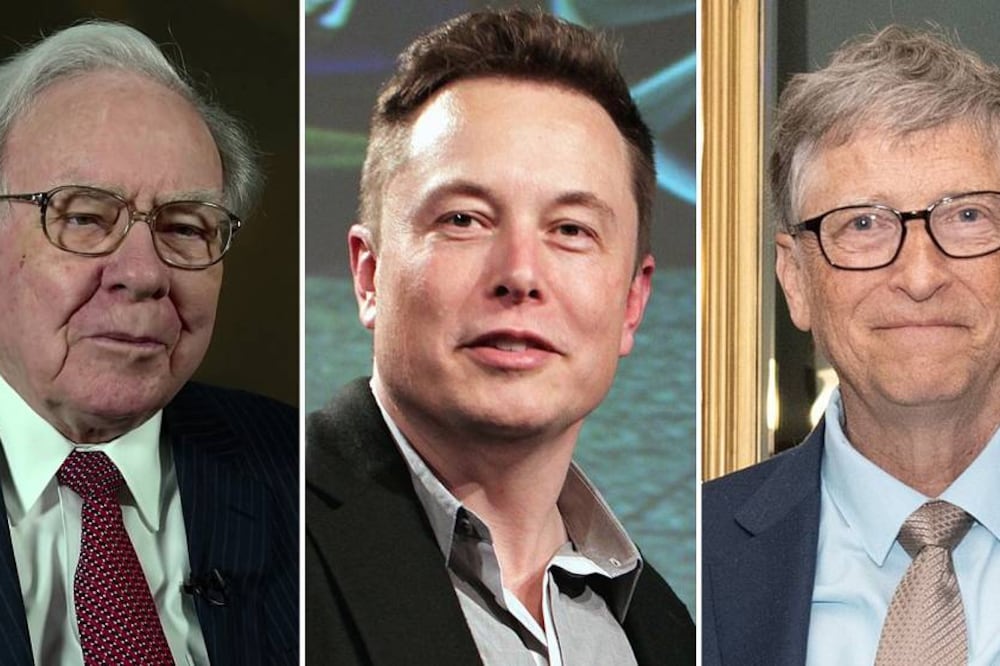

Conheça os 10 homens mais ricos do mundo em 2022

Lista é atualizada diariamente pelo ranking da revista Forbes; americanos são maioria entre os 10 maiores bilionários do planeta

Conheça as moedas dos 32 países que disputam a Copa do Catar

Em alguns dos países participantes o nome do dinheiro é bastante diferente; outros adotam moedas conhecidas

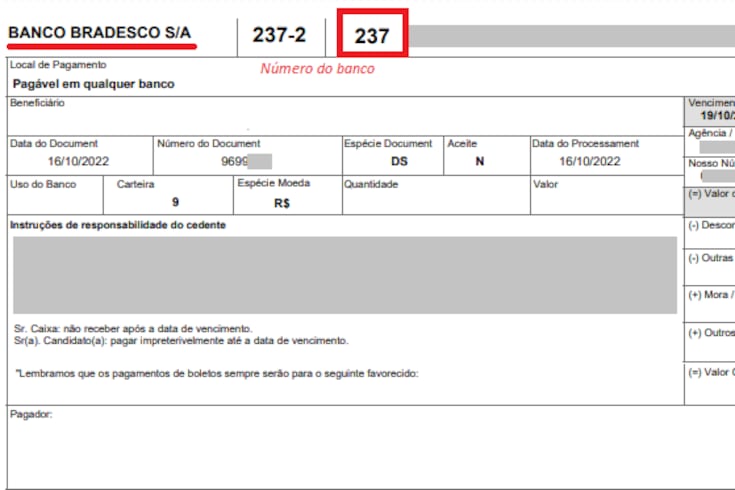

Saiba identificar boleto falso e evitar cair em golpes

Confira estas cinco dicas da Serasa que o consumidor deve sempre observar antes de fazer um pagamento via boleto

Quais são os 10 estados mais ricos do Brasil depois da pandemia?

Levantamento do IBGE divulgado nesta quarta (16) mostra que alguns estados caíram no ranking da riqueza

Você está perto de se tornar um superendividado? Faça o teste

É preciso ficar atento para não chegar ao ponto de não conseguir pagar as dívidas sem comprometer sua subsistência

Dez dicas para administrar suas finanças e evitar dívidas

A associação de defesa do consumidor Proteste listou as orientações que ajudam a evitar a inadimplência e poupar dinheiro

Procurando emprego? Cuidado com o que publica nas redes; veja dicas

Perfis online são como cartões de visita para recrutadores e podem prejudicar o candidato à vaga, diz especialista

Como ensinar educação financeira para filhos de 2 a 15 anos

Quanto mais cedo os pequenos aprenderem a lidar com dinheiro, mais chances terão de escapar do endividamento na vida adulta

200 anos da Independência: conheça as moedas que o Brasil teve em sua história

Dinheiro que circulou por mais tempo no Brasil foi a pataca; Banco Central lançou moedas comemorativas à Independência